Leistungen

Entwicklung von Kostenträger- und Kostenstellen-Konzepten

Aufbau der Unternehmensplanung

Aufbau des monatlichen Controlling-Berichts

Entwicklung der Maschinenstundensatzrechnung

Entwicklung einer Angebotskalkulation

Kalkulation für Investitionsentscheidungen

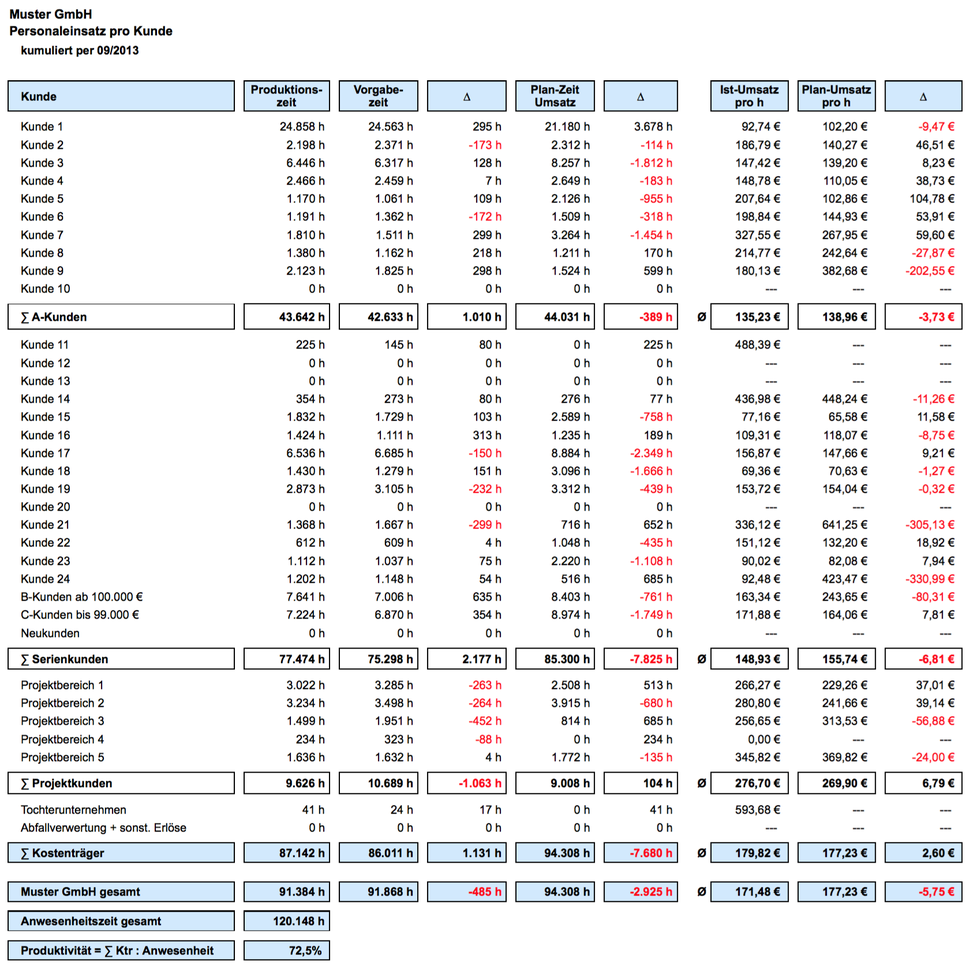

Differenzierte Personalkostenauswertungen

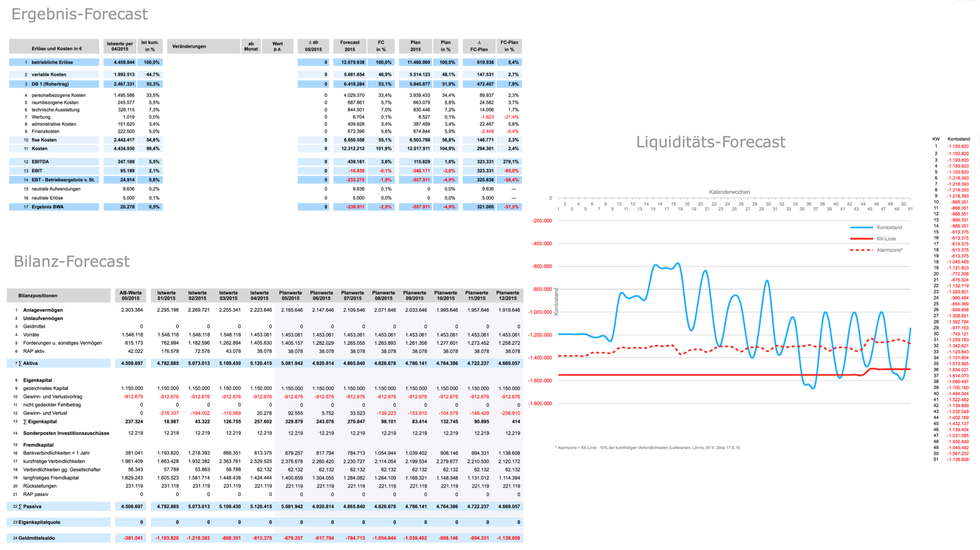

Integrierte Forecasts (G&V und Bilanz)

Langfristige Liquiditätsprognosen

Management-Report mit Score-Card

Fertigungscontrolling mit Auslastungsgrad

Kapazitätsplanung

Vollkostenbetrachtung pro Kunde / Artikel / Produktbereich

Artikelerfolgsrechnung

Risk Simulation (Stresstest im Mittelstand)

Entwicklung Kostenträger- und Kostenstellen-Konzept

Das grundlegende Basisschema ist eine mehrstufige Deckungsbeitragsrechnung.

Die Kostenträger werden nach Kunden- oder Produktbereichen gegliedert.

Die Kostenstellen werden nach Unternehmensbereichen und Abteilungen angeordnet.

Management-Reporting

schneller Überblick zu den wichtigsten Kennzahlen für die Unternehmensleitung

Integrierte Forecasts

Kombination aus Ist- und Planwerten im integrierten Controlling-Bericht

Fertigungscontrolling

Stresstest im Mittelstand

Im Rahmen der über 20 jährigen Erfahrung aus dem Controlling ergab sich

immer wieder die Problemstellung die Leistungsgrenzen eines

Unternehmens zu ermitteln und die dann verbleibenden Handlungsoptionen

mit den daraus resultierenden Größenordnungen abzubilden.

Mit dem Stresstest wurde eine Finanzsimulation geschaffen, die es

ermöglicht Krisenszenarien auf der Ebene der Ergebnisrechnung, der Bilanz

und der Liquiditätsentwicklung integriert zu modellieren. Somit entsteht ein

umfassender Blick auf die Finanzen und den damit verbundenen

Kennzahlen in Ausnahmesituationen der Unternehmensentwicklung.

Aufbau der Unternehmensplanung

Die Jahresplanung muss im Raster des Profit-Center-Schemas erfolgen, um

einen späteren Soll-Ist-Vergleich zu ermöglichen.

Ebenso müssen die Umsätze und Kosten im Schema der Erlös- und

Kostenarten für die einzelnen Teilbereiche geplant werden.

Eine Herleitung und Plausibilisierung der Planung muss aus dem aktuellen

Rechnungswesen gegeben sein.

Aufbau des Controlling-Berichts

Kostenträger DBs mit Plan-Ist-Abweichungen

Kostenstellen mit Plan-Ist-Abweichungen

Stufenweise Deckungsbeiträge über die einzelnen Unternehmensbereiche